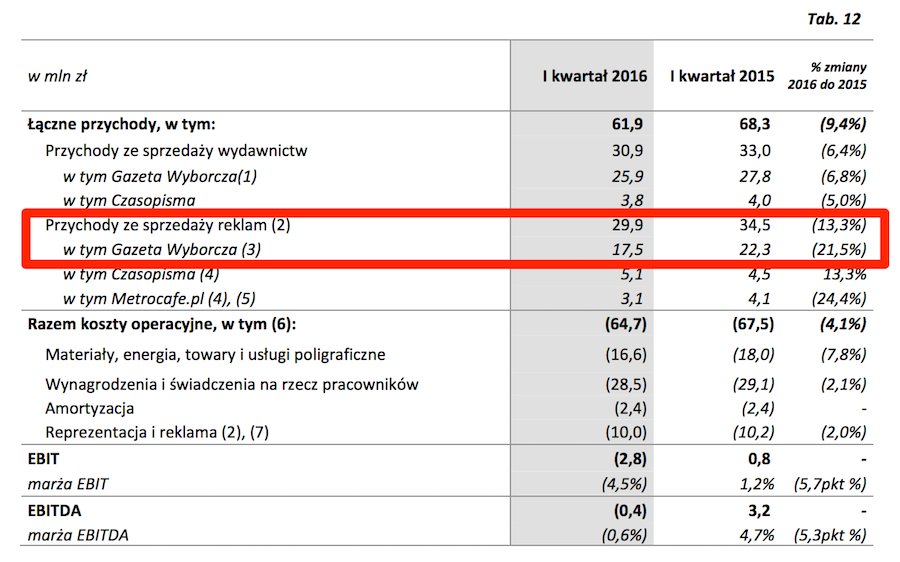

Смена власти в Польше отражена в результатах «Газеты Выборча». При этом снижение объемов продаж на 6,8 процента. этот результат скорее соответствует тенденциям рынка, 21,5 процента. Падение от продажи рекламы в газете, безусловно, является результатом «хороших перемен».

С 22,3 млн. До 17,5 млн. Злотых - выручка от рекламы, размещенной в «Газете Выборча» в первом квартале 2016 года, снизилась по сравнению с аналогичным периодом годом ранее. хотя в финансовой отчетности Агоры Никто не говорит о том, что этот результат может быть напрямую связан со сменой правящей команды в стране, это, безусловно, так - «Газета Выборча» потеряла большую часть своих рекламных и рекламных доходов, которые до сих пор охотно находились там в государственных офисах. ,

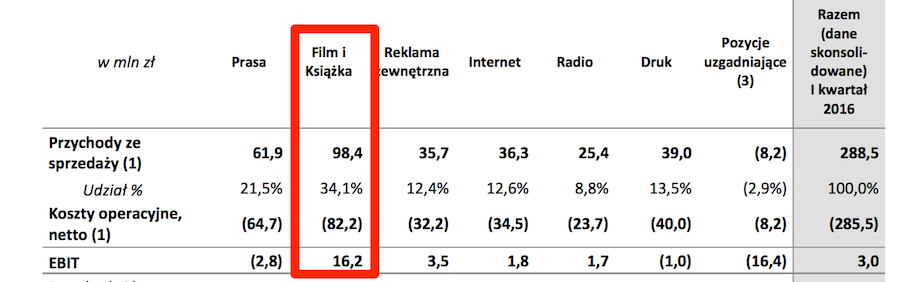

В результате, сегмент «Пресса», который до сих пор являлся флагманским бизнесом всей группы «Агора», сегодня является единственным, кроме печатного, убыточным бизнесом - затраты еще не были сокращены за счет снижения доходов от рекламы. Пресса также утратила свое название как крупнейший сегмент - сегодня Агора собирает больше денег с кинематографических операций и книгоиздательства, чем с продажи газет и журналов и рекламы, размещенной в них. О, знамение времени - Агора сейчас больше похожа на кино Гелиоса, чем на «Газету Выборча».

В Агоре ожидаются следующие падения в сегменте прессы в ближайшие кварталы. Решением этой проблемы должно стать растущее влияние платного цифрового доступа к контенту "Gazeta Wyborcza" в Интернете (так называемая paywalla). Как мы читаем в комментарии к последним результатам:

В начале 2014 года Agora внедрила новую модель доступа к цифровому контенту Gazeta Wyborcza и предложение цифровой подписки. На конец 2015 года количество платных цифровых подписок для Gazeta Wyborcza составило более 77 тысяч. Целью компании является увеличение базы платных цифровых подписок до 90 000. в конце 2016 года. По мнению Компании, эти действия в долгосрочной перспективе, наряду с другими факторами, повлияют на стабилизацию финансовых результатов сегмента «Пресса».

Если это удастся, Агора может компенсировать потери, связанные с отсутствием рекламных заказов от государственных учреждений. На данный момент - что должно быть четко указано - продажа платного доступа довольно хорошая.

С другой стороны, Интернет все еще не является слишком важным сегментом в общей структуре доходов Агоры - он является лишь четвертым по величине источником дохода (12,6%) после Кино / Книг, Прессы и Печати (у Агоры есть собственная типография, которая продает услуги печати) , хотя стоит отметить, что рост на 14,2 процента. до 36,3 млн. зл. был самым высоким во всей группе.

Так что, если в сегменте интернета затраты растут быстрее всего во всей группе - в последнем квартале на 19,8 процента, что превышает динамику роста выручки. Agora объясняет это эффектом консолидации GoldenLine и более высокими затратами на брокерскую деятельность по продаже рекламы на поверхности других интернет-издателей.

В целом, в первом квартале 2016 года выручка группы «Агора» составила 288,5 млн. Злотых и увеличилась на 2,0 процента. по сравнению с первым кварталом 2015 года. Однако защитить рентабельность не удалось - EBITDA в сегменте «Пресса» составила -0,4 млн. злотых, и здесь мы снова возвращаемся к высокому снижению доходов от рекламы в «Gazeta Wyborcza».

«Хорошее изменение» оказывает реальное негативное влияние на результаты всей Агоры.

* основное фото: Википедия (Щебжешинский)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}